Banche, cosa fanno... cosa non dicono...

Autore: Dott. Massimo Fienga | Pubblicato Gennaio 2016 in Attualità

Vorrei, prima di tutto, mettere in evidenza il vero problema.

Anni fa gli sportelli bancari lavoravano senza una forte terminalizzazione (computer) ed espletavano servizi vari attraverso il dialogo con il pubblico in quanto i vertici degli Istituti di credito applicavano, dal punto di vista commerciale, il budget raccolta. Poi 12/15 anni fa tutto cambiò, si ridussero gli stipendi degli impiegati, si cambiò il tipo di budget da raccolta a vendita prodotto con bonus riconosciuto a chi raggiungeva il suo ampio e notevole obiettivo personale.

Tutto ciò portava a non rispettare ed evidenziare ai clienti il conflitto di interessi (tra banche e investitori). Di conseguenza le banche si trasformavano da Istituti di credito commerciale a banche, soprattutto, di investimenti e, quindi, speculative.

Successivamente si cercano rimedi attraverso delle normative come la MIFID e il controllo viene effettuato non solo dalle Banche Centrali (nel nostro caso la Banca d’Italia) ma anche dalla Consob. Tutto inutile!

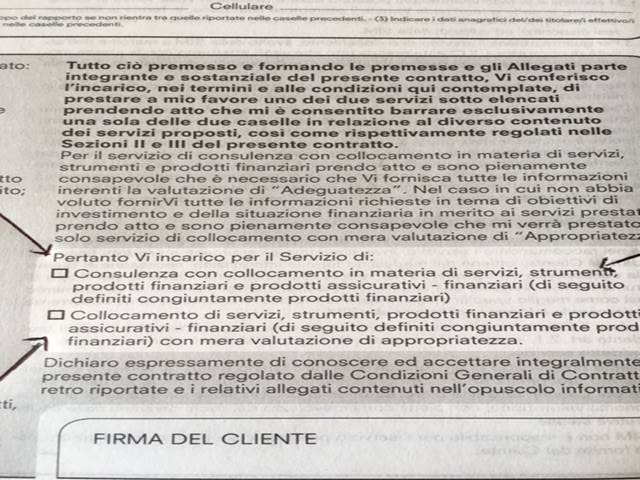

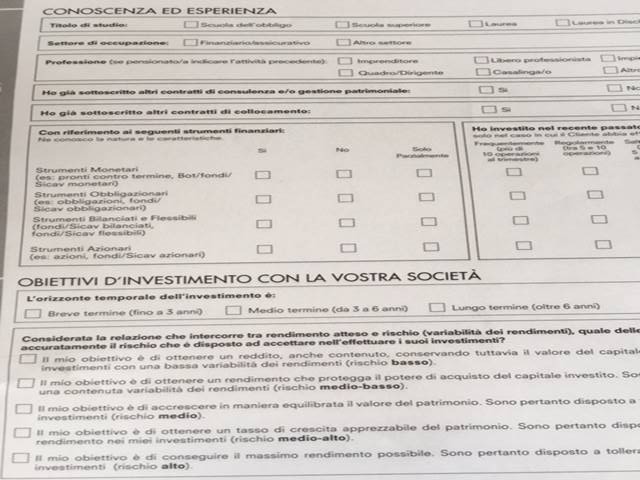

La MIFID serve, se ben descritta dall’incaricato e ben letta dal cliente, a tutelare l’investitore e conoscere bene le sue esigenze i suoi obiettivi attraverso l’indice di rischio e il suo relativo orizzonte temporale (durata e caratteristiche del portafoglio e degli investimenti). Ciò avviene?

Purtroppo il cliente medio fidandosi troppo e spesso “dell’esperto bancario” che propone la sottoscrizione del contratto MIFID appone la Sua firma senza avere ben chiaro ciò che gli è descritto.

A questo aggiungiamo l’emissione, da parte delle banche, di prodotti sempre più rischiosi come le attuali obbligazioni subordinate (subordinate agli utili degli Istituti di credito eliminando, spesso, l’obbligo - da parte della banca - di pagare gli interessi e in ultima ratio il relativo capitale in caso di default).

Secondo Federconsumatori le banche hanno emesso dai 50 ai 60 miliardi di euro di obbligazioni subordinate. Ma i bond subordinati sono le uniche operazioni poco chiare e a rischio? Assolutamente No.

Sempre più il singolo investitore dovrà attenersi ad una scrupolosa conoscenza dei rischi e approcciare l’investimento attraverso una notevole diversificazione di prodotti finanziari sia per aree geografiche che per settori (rispettando il Suo indice di rischio e il proprio orizzonte temporale) eliminando, di conseguenza, il rischio conflitto interessi e il rischio emittente.

Articoli Attualità

- Nuovo Piano Vaccini: la prevenzione collettiva della popolazione

- La Giornata Mondiale dell’Amicizia

- I momenti musicali per celebrare il tuo matrimonio

- Gambe e piedi gonfi Perché succede?

- Accompagnamento sono la stessa cosa?

- Osteoporosi, importante Convegno a Sorrento

- Al via la nuova stagione del Sorrento Mister Guarracino: 'Dobbiamo onorare gli storici colori rossoneri, con le gambe e con il cuore'

- Giocattoli per bambini: È giusto fare distinzioni tra maschi e femmine?

- 'Il futuro non si chiude'

- Angie Cafiero - La Biblioteca Gastronomica

- Paura a Manhattan. Forte esplosione a New York almeno 29 feriti.

- Per guidare i monopattini elettrici per strada bisogna essere maggiorenni?

- Primo giorno di scuola: come preparare tuo figlio

- Sentiment in Finanza (Finanza comportamentale)

- L’eccellenza nel Sociale: Il Centro Diurno-residenziale 'Il Cielo in una stanza'

- Il condominio non vuole deliberare il superbonus: come fare?

- Pollio un fantino record

- Il gelato nella ristorazione

Articoli per categoria: